Nel Consiglio Comunale del 25 settembre 2025, i consiglieri milanesi hanno discusso la vendita a Milan e Inter dello stadio di San Siro e dell’area circostante. Durante la seduta, nella quale alla fine è mancato il numero legale (inizialmente registrato) a causa dell’uscita di diversi consiglieri dopo le ore 20 (rimandando tutto alla seduta di lunedì prossimo), hanno fatto molto discutere alcune accuse indirizzate ai due club milanesi.

FC Inter 1908![]()

I migliori video scelti dal nostro canale

fcinter1908 societa e storia Stadio, Consiglio Comunale senza scuse: tutta la verità su chi controlla l’Inter – DOCUMENTI

societa e storia

Stadio, Consiglio Comunale senza scuse: tutta la verità su chi controlla l’Inter – DOCUMENTI

Nel Consiglio Comunale del 25 settembre 2025, i consiglieri milanesi hanno discusso la vendita a Milan e Inter dello stadio di San Siro

In particolare, quelle in riferimento ai soggetti che in ultima istanza controllerebbero Milan e Inter; quindi, i soggetti che effettivamente realizzerebbero l’operazione di compravendita dello stadio e dell’area circostante.

I dubbi sull'effettiva catena di controllo dei club sono, però, completamente infondati e la dimostrazione arriva tramite questo resoconto, molto dettagliato, dell'avvocato Felice Raimondo.

Ecco il paragrafo relativo all'Inter pubblicato dall'avvocato:

LA CATENA DI CONTROLLO DELL’INTER: ECCO LA NOVITA’

—Nella comunicazione inviata il 17 giugno scorso dall’Inter al Comune, è possibile leggere quanto segue: “L’acquisizione di F.C. Internazionale Milano S.p.A. (FC Inter) è stata perfezionata da parte della struttura composta dai soggetti giuridici già dichiarati e identificati. Vi confermiamo che si tratta di una struttura che coinvolge esclusivamente GP/LP/SCPs, come emerge anche dalla documentazione condivisa con la Federazione Italiana Gioco Calcio (FIGC) in ossequio all’articolo 20-bis delle Norme Organizzative Interne della FIGC e già a Vostre mani. In tale contesto, Oaktree Capital Management L.P. (OCM), entità soggetta a controllo da parte della Security and Exchange Commission, opera quale investment manager. Tali circostanze sono state chiarite con la comunicazione di FC Inter del 2 luglio 2024 alla FIGC che Vi è stata trasmessa unitamente alla ulteriore documentazione consegnata a quest’ultima. Vi confermiamo che le decisioni gestorie sono assunte esclusivamente da OCM. I singoli investitori non hanno diritto di esprimere pareri vincolanti o assumere decisioni di investimento. Nel contesto dello quale investment manager, OCM rilascia anche le dichiarazioni che sono state fornite a sua firma.

Con l’occasione, Vi confermiamo che tra gli investitori sopra menzionati sono altresì presenti anche fondi sovrani, fondi pensione, fondi comuni di investimento e altri investitori professionali soggetti a vigilanza. Nell’Allegato 1 Vi riportiamo gli UBO (ultimate beneficial owner) delle società di diritto lussemburghese indicate nel sociogramma già a Vostre mani come, peraltro, risultanti dagli estratti del registro relativo agli UBO (ultimate beneficial owner) presenti nel registro dei titolari effettivi tenuto nel Gran Ducato del Lussemburgo. Restiamo a disposizione per ogni utile confronto. Cordiali saluti. F.C. Internazionale Milano S.p.A.”

Nell’allegato alla suindicata comunicazione vengono indicati tutti i veicoli mediante i quali viene controllata l’Inter e, soprattutto, vengono pubblicati i documenti estratti dalla camera di commercio lussemburghese - che dopo una sentenza della CGUE da 3 anni sono reperibili solo dai diretti interessati e dalle autorità giudiziarie o di controllo - dove risultano indicati gli UBO secondo la legge del Lussemburgo, che non ammette situazioni “opache”, avendo sul punto leggi simili all’Italia. Dal 27 marzo 2022 (prima degli ingressi di RedBird e Oaktree) oltre 1,5 milioni di organizzazioni nei Paesi Bassi hanno il dovere di dichiarare le persone che in ultima analisi beneficiano o hanno un interesse in un’impresa o in un’organizzazione. In particolare le persone che: possiedono più del 25% delle azioni di una società o di una persona giuridica, o detengono più del 25% dei diritti di voto di una società, o sono amministratori statutari di una società, o hanno effettivamente il controllo della società.

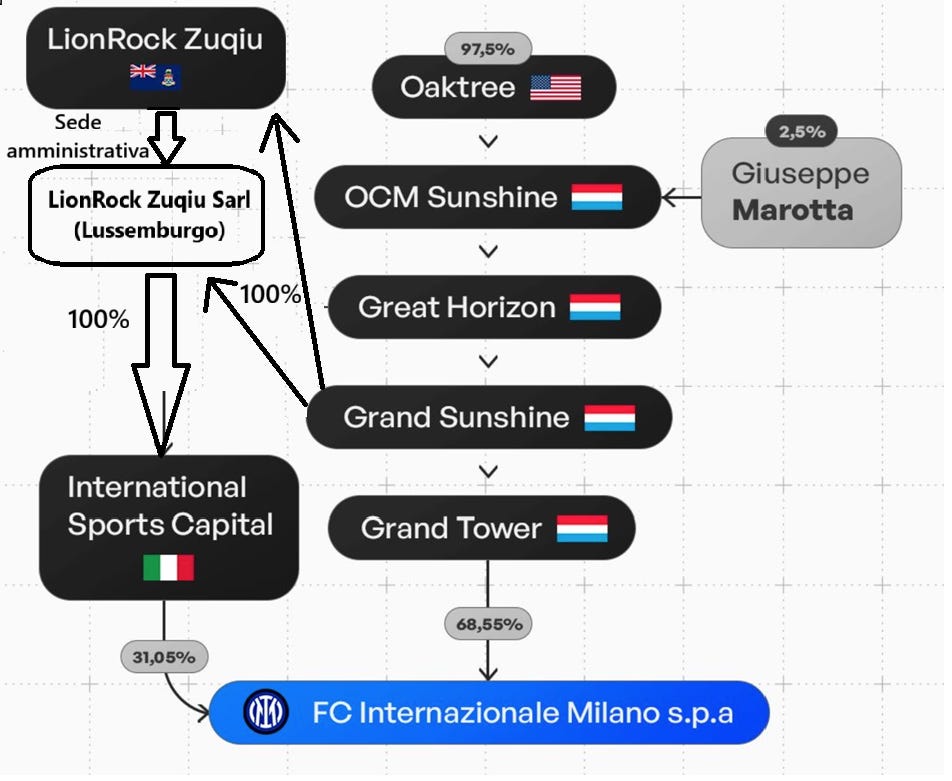

L’ultimo schema riprodotto da Calcio e Finanza, però, presenta una sostanziale novità che fino ad oggi era sfuggita a tutti e che è possibile osservare dalla comunicazione inviata dall’Inter al Comune. Tra le società che fanno parte della catena di controllo, che sono 10 e tutte con sede in Lussemburgo, leggiamo anche “LionRock Zuqiu Limited, con sede in Lussemburgo, 26A, Boulevard Royal, L-2449, Gran Ducato del Lussemburgo, numero di iscrizione al registro delle imprese del Lussemburgo B288545”.

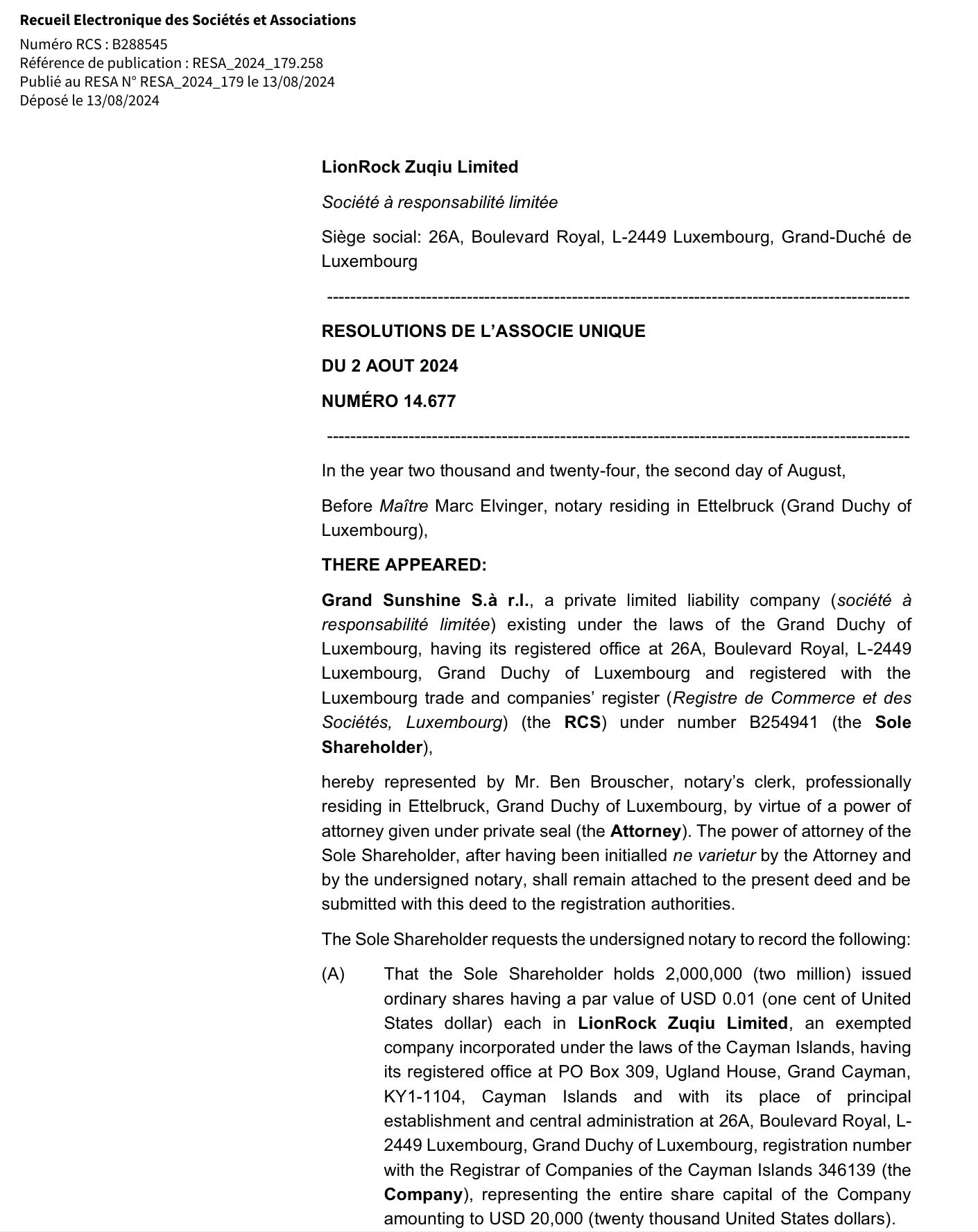

Un attimo: ma la LionRock Zuqiu Limited non era la società costituita nelle isole Cayman? Ecco la novità: avendo appurato la presenza di questo nuovo anello della catena di controllo, lo scrivente ha potuto constatare dalla camera di commercio lussemburghese che, effettivamente, in data 2 agosto 2024, circa due mesi dopo l’escussione del pegno comunicata il 22 maggio 2024, in Lussemburgo è stata costituita da Grand Sunshine, azionista unico, la società LionRock Zuqiu Limited Sa.r.l. “Che l’Azionista Unico detiene 2.000.000 (due milioni) di azioni ordinarie emesse con un valore nominale di 0,01 USD (un centesimo di dollaro statunitense) ciascuna in LionRock Zuqiu Limited, una società esente costituita ai sensi delle leggi delle Isole Cayman, con sede legale in PO Box 309, Ugland House, Grand Cayman, KY1-1104, Isole Cayman e con sede legale e amministrativa centrale in 26A, Boulevard Royal, L2449 Lussemburgo, Granducato di Lussemburgo, numero di registrazione presso il Registro delle Imprese delle Isole Cayman 346139 (la Società), che rappresenta l’intero capitale sociale della Società pari a USD 20.000 (ventimila dollari statunitensi)”.

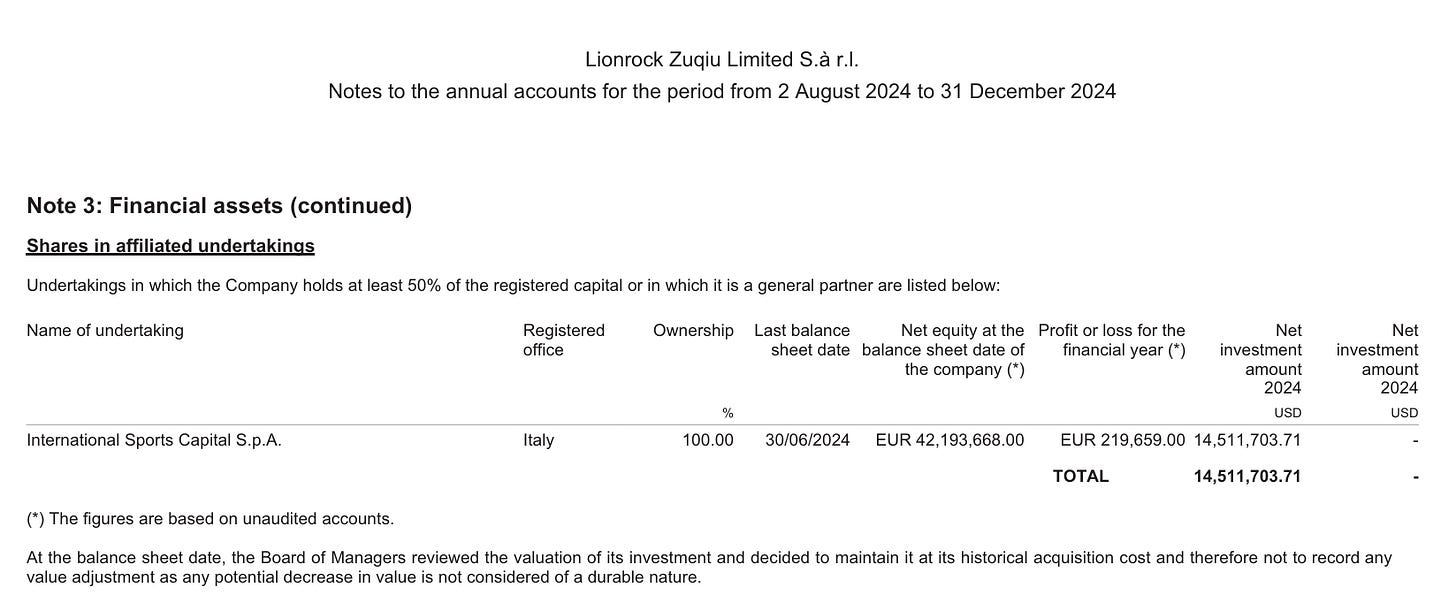

Com’è possibile leggere, Grand Sunshine, azionista unico del veicolo appena formato, detiene la maggioranza delle azioni del veicolo escusso nelle Cayman, la vecchia LionRock Zuqiu Limited, lo specchio del medesimo veicolo creato in Lussemburgo. Ciò detto, grazie al bilancio depositato in camera di commercio il 6 agosto scorso, è stato possibile scoprire che questa nuova società lussemburghese (LionRock Zuqiu Limited Sa.r.l.) possiede il 100% di International Sports Capital S.p.a. che, a sua volta, possiede il 31,05% dell’Inter che è stato escusso da Oaktree insieme al 68,55%.

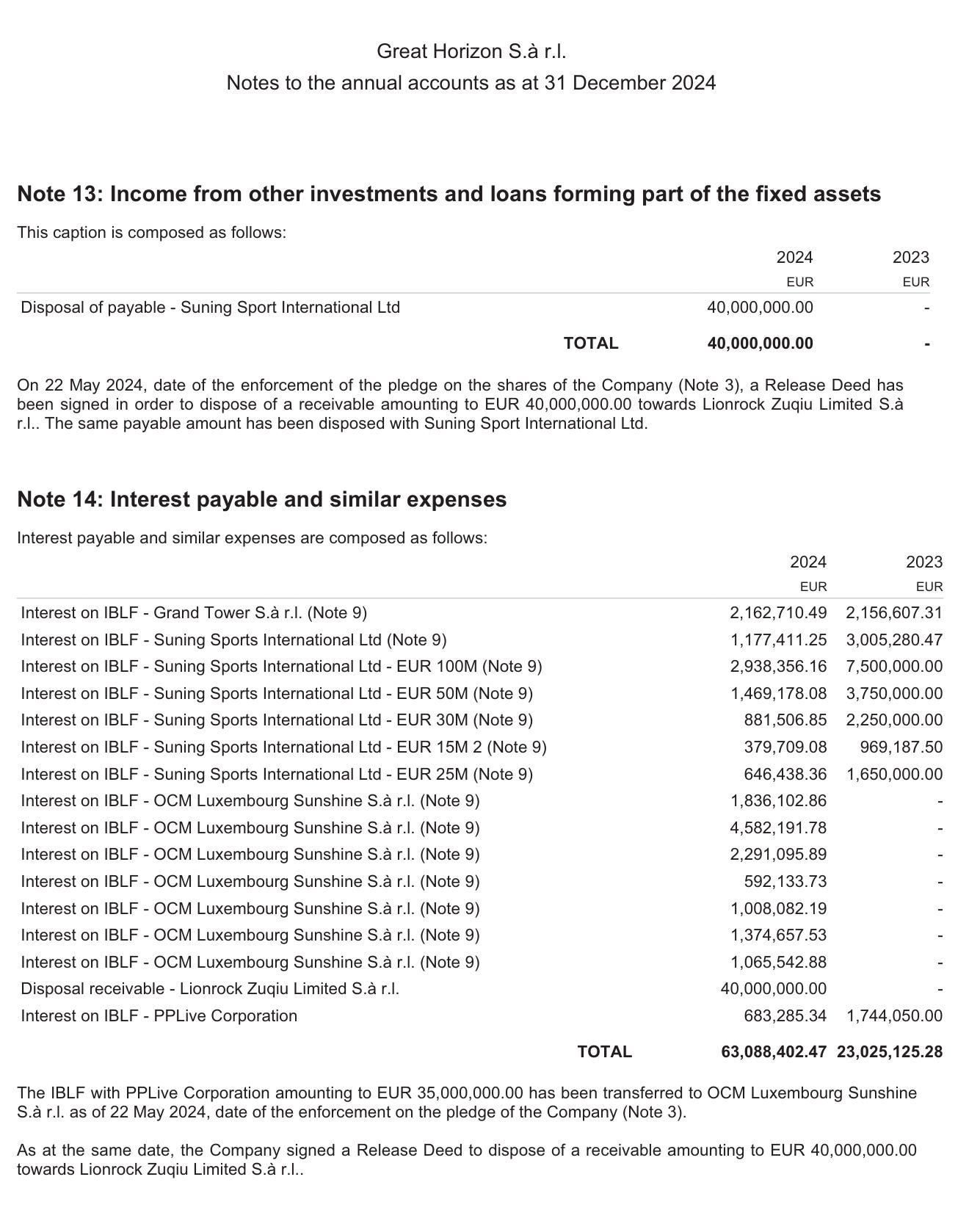

Ma le novità non finiscono qui. Grazie a un ulteriore accesso presso la camera di commercio lussemburghese, leggendo il bilancio di Great Horizon, depositato sempre il 6 agosto 2025, è stato possibile scoprire alcuni aspetti collegati a questo 31,05%, compresi i rapporti con Suning.

Com’è possibile leggere “In data 22 maggio 2024, data di escussione del pegno sulle azioni della Società (Nota 3), è stato sottoscritto un atto di liberazione per la cessione di un credito di 40.000.000,00 euro nei confronti di Lionrock Zuqiu Limited S.à r.l.. Lo stesso importo è stato ceduto a Suning Sport International Ltd”. Cosa vuol dire tutto questo? Molto semplice. Nel momento in cui Oaktree ha escusso il debito verso Suning, l’ex proprietario cinese vantava un credito di 40 milioni verso il veicolo nelle Cayman, prima posseduto da LionRock (il vecchio socio di Hong Kong). Nel momento della escussione, Oaktree, divenuto proprietario di quel credito, ha sottoscritto la cessione dello stesso al costituendo veicolo lussemburghese, Lionrock Zuqiu Limited S.à r.l., che a sua volta lo ha girato a Suning. Probabilmente questa operazione rientrerà negli accordi pattuiti tra Oaktree e Zhang.

Realizzata questa operazione, la nuova catena di controllo dell’Inter è la seguente:

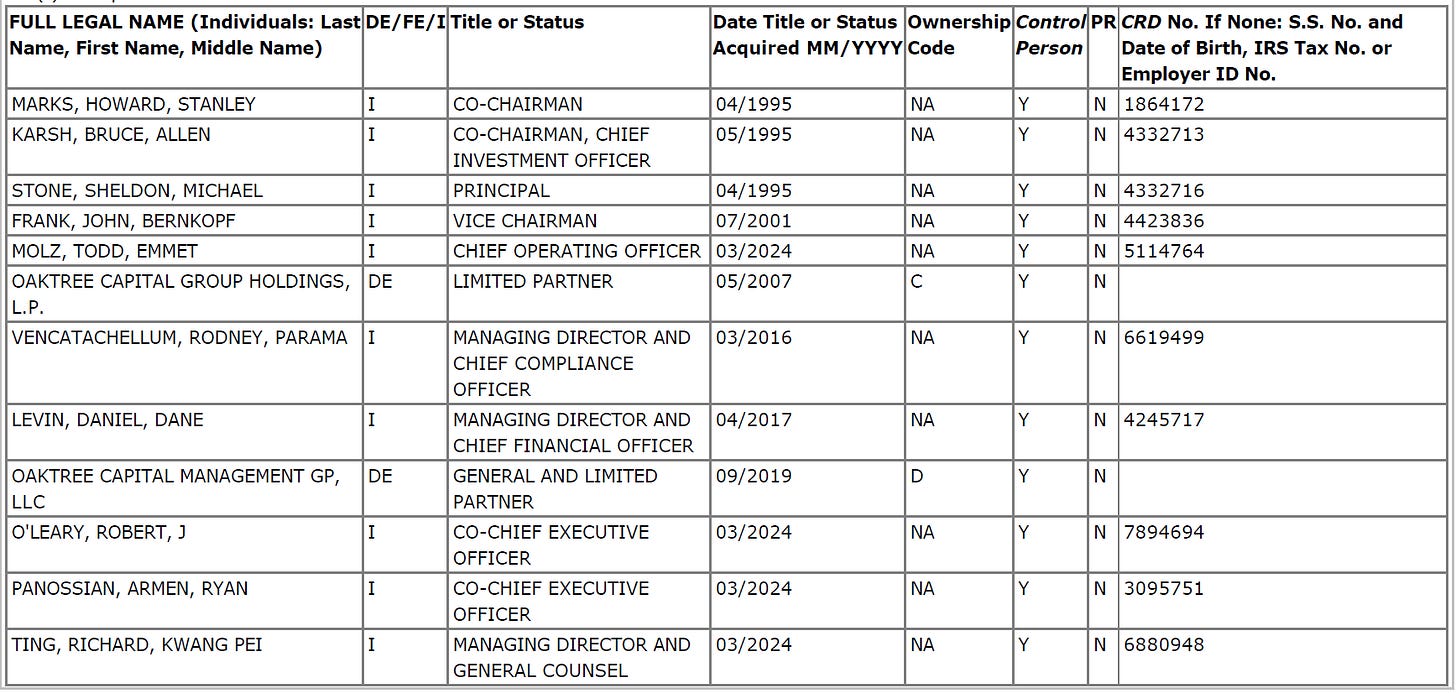

Nella mail del 24 settembre, pochi giorni fa, l’avvocato Toffoletto inviava questa comunicazione al Comune di Milano: “Come indicato nella mia relazione sopra citata, la documentazione fornita, tra cui la dichiarazione del 17 Luglio 2025 (ricevuta in data 18 Luglio 2025) qui allegata come doc. n. 1, conferma che il soggetto che esercita il controllo sulla F.C. Internazionale Milano S.p.A. è Oaktree Capital Management LP (”OCM”), investment adviser registrato dalla SEC, che annovera tra gli investitori dei fondi da essa gestiti fondi sovrani, fondi pensione, fondi comuni di investimento e altri investitori professionali soggetti a vigilanza. Come precisato in tale dichiarazione, “le decisioni gestorie sono assunte esclusivamente da OCM”. Con riguardo al tema degli UBO, nella documentazione depositata in FIGC i soggetti indicati quali UBO alla data del 22 maggio 2024 sono i signori Bruce A. Karsh, Howard S. Marks e Sheldon M. Stone.

Tale individuazione è stata integrata nella citata dichiarazione del 17 Luglio u.s. mediante l’individuazione, sulla base della legge lussemburghese, degli UBO delle società lussemburghesi a cui fa capo la proprietà del capitale dell’FC Internazionale Milano S.p.A.. Tale duplice individuazione è stata confermata in data 23 settembre 2025 con dichiarazione della FC Internazionale Milano S.p.A., qui allegata come doc. n. 2, che chiarisce la distinzione tra assetti proprietari, che conduce all’individuazione della struttura lussemburghese, e l’esercizio di poteri”.

La documentazione presso la SEC (l’autorità borsistica USA, che esercita rigidissimi poteri di vigilanza sia su Oaktree che RedBird), reperita tramite questo link, conferma quanto su esposto:

La disclosure è veritiera ed ha avuto corrispondenza con la documentazione SEC, un’autorità che negli USA manda in carcere molti più colletti bianchi di quanto facciamo noi in Italia. I signori Marks, Karsh e Stone sono “le tre eminenze” di Oaktree, presenti fin dal 1995, e ricoprono i ruoli più importanti. Se qualcuno si aspettava che spuntasse fuori qualche fondo sovrano o qualcosa di diverso, forse non ha capito come funzionano queste disclosure all’interno di fondi giganteschi come quello californiano.

Ripeto: la risposta non piace? Non è un problema di chi fornisce la risposta, ma di chi la riceve.

"Se la Pubblica Amministrazione ritiene questa disclosure, perfettamente legittima, comunque “opaca” o non soddisfacente gli standard politici italiani (perché quelli legali ci sono tutti), può fare una sola cosa: rifiutarsi di contrarre e rigettare la delibera di compravendita. In caso contrario… “the pen is on the table”, conclude Raimondo.

© RIPRODUZIONE RISERVATA